EcoRub AB är ett Greentech-bolag som producerar återvunna pellets designade för formsprutning, strängsprutning, 3D-printing och kalandrering. Bolagets återvunna material utvecklas och produceras med materialegenskaper som inrymmer material med gummits elasticitet till styvheten hos hårda plaster. Med lång erfarenhet och know-how tar sig EcoRub an utmaningen att tillsammans med produkttillverkande industrier och företag lösa problemet med ökad resurskonsumtion och avfall genom en cirkulär affärsidé. Bolaget grundades 1995 och har sin fabrik i Lövånger. Aktien är noterad på Spotlight Stockmarket under kortnamnet ECO B.

Pressmeddelanden

Tar kliv mot bredare internationell kommersialisering

EcoRub (”EcoRub” eller ”Bolaget”) levererar unika material där affärsidén är att förädla återvunnen plast eller gummi för att på så sätt skapa ett cirkulärt kretslopp, genom förbränning och förädling. EcoRub tog under år 2024 fortsatta steg mot att nå kommersiella avtal genom bland annat materialutvärderingsprojekt, internationella distributionsavtal och utökat produktionskapaciteten. Baserat på befintliga avtal och estimerade ordrar med större efterfrågade volymer från befintliga och nya kunder från och med år 2025, prognostiseras en successivt stigande nettoomsättning, för att år 2027 nå 74 MSEK. Givet antagna prognoser, en P/S-målmultipel om 2,0x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,26 kr (0,30) i ett Base scenario.

- Nettoomsättning om 11,8 MSEK under helåret 2024

EcoRubs nettoomsättning uppgick till 2,5 MSEK (2,6) under kvartalet, vilket motsvarade en minskning om 5 % Y-Y. Dock påverkas kvartalet av ett periodiseringsfel, där en felaktig tidigare intäkt om cirka 0,9 MSEK har intäktsförts i ett tidigare kvartal, vilket justerat innebär att omsättningen skulle ha uppgått till 3,3 MSEK, motsvarande en justerad tillväxt om 29 % Y-Y. För helåret 2024 uppgick nettoomsättningen till 11,8 MSEK (11), vilket innebär att EcoRub har uppvisat en tillväxt om 7 % under helåret 2024. Intäktsökningen förklaras av en ökad omsättning från återvunna mjuka plaster, 3D-printmaterial och TPRR, där omsättningen ökade med 50 % Y-Y. Samtidigt har EcoRub stärkt positionen för att öka intäkterna under år 2025 och framåt, bl.a. genom helautomatiserad produktion av gummimattor för gym och stall samt den nya anläggningen i Ånäset för däckåtervinning tillsammans med SDAB.

- Förbättrat EBITDA-resultat

EcoRubs strategiska fokusering under år 2024 har resulterat i en minskad kostnadskostym, och genom god kostnadskontroll har Bolaget stärkt bruttomarginalen och förbättrat EBITDA-resultatet. Bruttomarginalen (adj.) uppgick till 72 % under år 2024, vilket motsvarar en förbättring om 17 procentenheter Y-Y och antas vara ett resultat av det initierade arbetet med bland annat automatisering i produktion och prishöjningar. Sett till EBITDA-resultatet, exklusive aktiverat arbete och övriga intäkter, uppgick det till -8,5 MSEK (-10,9) under helåret 2024, vilket trots Bolagets expansiva fas motsvarar en förbättring om 2,4 MSEK i absoluta tal eller 22 % Y-Y.

- Vi reviderar våra prognoser

EcoRub har stärkt position under helåret 2024 genom bl.a. tecknade internationella distributionsavtal, fortsatt utveckling av materialutvärderingsprojekt och utökad produktionskapacitet. Därtill har EcoRub ökat nettoomsättningen och upprätthållit en relativt god kostnadskontroll, trots den expansiva fas Bolaget befinner sig i. Samtidigt är branschen förknippad med långa införsäljningstider, och baserat på uteblivet större kommersiellt avtal under år 2024 samt en utmanande finansiell ställning har Analyst Group valt att revidera prognoserna för år 2025–2027, där vi förskjuter ett större kommersiellt genombrott till år 2026, samtidigt som vi estimerar förbättrade marginaler framgent.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkta utsikter för att nå större produktionsvolymer

EcoRub (”EcoRub” eller ”Bolaget”) levererar unika material där affärsidén är att förädla återvunnen plast eller gummi för att på så sätt skapa ett cirkulärt kretslopp, genom förbränning och förädling. EcoRub har tagit steg att nå kommersiella avtal från materialutvärderingsprojekt och utökat produktionskapaciteten hittills under år 2024. Baserat på befintliga avtal och estimerade ordrar med större efterfrågade volymer från befintliga och nya kunder under år 2025, prognostiseras en successivt stigande nettoomsättning, för att år 2026 nå 80 MSEK. Givet antagna prognoser, en P/S-målmultipel om 2,0x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,3 kr i ett Base scenario.

- Stärker utsikterna för en ökad omsättning framgent

Under Q3-24 uppgick EcoRubs nettoomsättning till 3,4 MSEK (2,9), vilket motsvarande en tillväxt om 17 % Y-Y, men en marginell minskning om 3 % Q-Q. Nettoomsättning är kvar på historiskt höga nivåer, där intäktsökningen Y-Y har drivits av prishöjningar och ökade volymer från bolagets befintliga kunder, vilket tyder på att Bolagets arbete avseende strategiskt fokusering har givit effekt. Därutöver har EcoRubs helautomatiserade produktion avseende gummimattor för gym och stall, den nya anläggningen i Ånäset avseende däckåtervinning tillsammans med SDAB, samt fortlöpande materialutvärderingsprojekt stärkt utsikterna för en ökad intäktsföring under kommande kvartal, där en ökad och förbättrad produktion ökar konkurrenskraft, samtidigt som framgångsrika materialutvärderingsprojekt förväntas innebär betydligt större volymer.

- Positivt EBITDA-resultat

EcoRubs strategiska fokusering har resulterat i en minskad kostnadskostymen och genom strikt kostnadskontroll har EcoRub uppvisat ett positivt EBITDA-resultat för första gången, där EBITDA-resultatet uppgick till 0,4 MSEK. Den goda kostnadskontrollen har bidragit till en förbättrad kostnadsbas, där EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) uppgick till cirka 3,5 MSEK, vilket motsvarar en minskning om 29 % Y-Y. Sett till EBITDA-resultatet, exkluderat för aktiverat arbete och övriga intäkter, uppgick det till -0,1 MSEK (-3,0), vilket innebär en förbättring om 95 % Y-Y och 93 % Q-Q, vilket är ett resultat av den strategiska fokuseringen av Bolaget. Förbättringarna av rörelseresultatet ska även ses i ljuset av att EcoRub fortsatt är i en expansiv fas.

- Vi reviderar våra prognoser

EcoRub har levererat ett starkt tredje kvartal, med god kostnadskontroll och fortsatt ökad intäktsföring. Hittills under år 2024 har EcoRub tagit strategiska steg för att skala upp försäljningen och produktionen framgent. Materialutvärderingsprojekt är förknippade med större volym, men är även förenat med längre införsäljningstider, vilket kan förskjuta ett större genombrott. Till följd av långa införsäljningstider och uteblivet större kommersiellt avtal hittills under år 2024, har Analyst Group valt att revidera prognoserna för år 2024-2026, där vi förskjuter ett större kommersiellt genombrott till år 2025, samtidigt som vi ser en förbättrade marginaler framgent.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

8

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärker positionen för en bredare kommersialisering

EcoRub (”EcoRub” eller ”Bolaget”) levererar unika material där affärsidén är att förädla återvunnen plast eller gummi för att på så sätt skapa ett cirkulärt kretslopp, genom förbränning och förädling. Baserat på befintliga avtal och erhållna ordrar samt fler potentiella större avtal och tillverkningsvolymer framgent, prognostiseras en successivt stigande nettoomsättning för att nå 93 MSEK år 2026. Givet antagna prognoser, en P/S-målmultipel om 2,5x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,37 kr (0,44) i ett Base scenario.

- Nettoomsättningen för Q1-24 under våra estimat

Under det första kvartalet uppgick EcoRubs nettoomsättning till 2,4 MSEK (2,5), vilket motsvarar en marginell minskning om 4 % Y-Y och 6 % Q-Q (2,6). Intäkterna under Q1-24 var under våra estimat, men positivt att urskilja är att försäljningen av återvunna kvalitetsmaterial ökade med över 100 %, vilket tyder på att Bolagets arbete om ett ökat fokus på affärsområdet, återvunna kvalitetsmaterial, har givit effekt. Sett till kostnadssidan har Bolagets totala rörelsekostnader varit oförändrade Y-Y och marginellt minskat i jämförelse mot föregående kvartal (Q-Q), och uppgick under kvartalet till 5,8 MSEK. Under kvartalet meddelade även EcoRub att den robotiserade tillverkningen av gym- och stallmattor är i full drift, vilket förväntas medföra ökad lönsamhet och kvalitet. EBITDA-resultatet (exkl. aktiverat arbete och övriga intäkter) uppgick till ca -3,3 MSEK (-3,2), vilket motsvarar en ökad EBITDA-förlust om cirka 4 % Y-Y.

- Tar steg mot en bredare kommersialisering

I slutet av Q1-24 erhöll EcoRub en första order från den globala koncernen KraussMaffei, med ett ordervärde om 0,1 MSEK, och knappt två veckor efter den första ordern, erhöll EcoRub en uppföljningsorder om 0,25 MSEK. Ordervärdet är på relativt låga nivåer, men Analyst Group anser att en första order, samt en uppföljningsorder, bekräftar Bolagets kvalitet och att avtalet dels kan leda till ökade volymer, dels utgöra en validering inom branschen, och därmed ge ringar på vattnet i andra upphandlingar och avtal. Därutöver fortlöper materialutvärderingsprojekt, vilka utgör, i kombination med en robust pipeline, en god potential för större volymer framgent.

- Justerat värderingsintervall

EcoRub har knutit strategiskt viktiga samarbetspartners och estimeras fortsätta driva materialutvärderingsprojekt för att kommersialisera återvunna kvalitetsmaterial och därigenom knyta större affärsavtal. Dessa avtal är dock förenat med långa införsäljningstider, vilket kan förskjuta ett större genombrott. Analyst Group har med bakgrund av detta justerat prognoserna för år 2024-2026, vilket marginellt påverkar värderingsintervallet, som baserade på år 2026. Vidare, efter kvartalets utgång stärkte EcoRub kassan genom TO6 där Bolaget tillfördes 4,9 MSEK före emissionskostnader. Med hänsyn tagen till TO6 och därav tillkommande antal aktier, uppdateras nettoskulden och det härleda värdet per aktie.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordår och stärkt marknadsposition

EcoRub (”EcoRub” eller ”Bolaget”) levererar unika material där affärsidén är att förädla återvunnen plast eller gummi för att på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, genom förbränning och förädling. Baserat på befintliga ordrar samt fler potentiella större avtal framgent, prognostiseras en successivt stigande nettoomsättning till 98 MSEK år 2026. Givet gjorda prognoser, en antagen P/S-målmultipel om 2,5x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,44 kr (0,44) i ett Base scenario.

- Stark tillväxt under sista kvartalet samt helåret 2023

Nettoomsättningen under helåret 2023 uppgick till 11 MSEK (4,3), vilket motsvarar en omsättningstillväxt om cirka 155 %. Intäktsökningen under året förklaras av ett högt affärstempo, där bland annat de nya avtalen med Svensk Däckåtervinning (SDAB) och Granngården har varit starka tillväxtdrivare. Omsättning under helåret 2023 var marginellt under våra estimat om 11,3 MSEK. Sett till det fjärde kvartalet 2023 uppvisade EcoRub en tillväxt om 61 %, där nettoomsättning uppgick till 2,6 MSEK (1,6), motsvarande en ökning om ca 1 MSEK Y-Y, men en minskning om 0,3 MSEK Q-Q. EcoRub har en växande pipeline av potentiella materialkunder och givet ett fortsatt högt affärstempo och framgångsrika material-utvärderingsprojekt förväntas EcoRub uppvisa en hög tillväxt under helåret 2024.

- Förbättrad bruttomarginal och EBITDA-resultat

EcoRub uppvisade en förbättrad bruttomarginal (adj.) under helåret 2023, vilken uppgick till 54,8 % och kan jämföras med 32,6 % under år 2022. De totala rörelsekostnaderna uppgick till 21,9 MSEK (19,7), motsvarande en ökning om 31 %. Till följd av att EcoRub har ökat intäkterna i en betydligt högre takt än kostnaderna under år 2023, då tillväxten uppgick till 155 %, har EcoRub förbättrat EBITDA-resultatet (adj.). EBITDA-resultatet uppgick till -10,9 MSEK under helåret 2023, vilket kan jämföras mot föregående år om -12,4 MSEK, samt mot våra estimat för år 2023 om -10,5 MSEK. EcoRub estimeras fokusera verksamheten mot ett mindre fragmenterat affärsfokus, vilket förväntas kunna driva försäljningstillväxten genom kommersialisering av återvunna kvalitetsmaterial samt en kostnadseffektivare verksamhet, med minskade personalkostnaderna.

- Vi upprepar vårt värderingsintervall

EcoRub levererade ett starkt år 2023, med en stark tillväxt och ett förbättrat EBITDA-resultat (adj.), vilket i jämförelse var något lägre än Analyst Groups estimat för helåret 2023. EcoRub estimeras fortsätta driva materialutvärderingsprojekt och kommersialisera återvunna kvalitetsmaterial för att knyta större affärsavtal, vilket dock är förenat med långa införsäljningstider. Analyst Group betonar därför utmaningen med att hantera rörelsekostnaderna för en hållbar kapitalförbrukning framgent. Analyst Group har med bakgrund av detta justerat prognosen för år 2024, men till följd av att värderingen är baserade på år 2026 erhålls ett bibehållet värderingsintervall.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Stärkt kassa stärker tillväxtutsikterna

EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi för att på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, genom förbränning och förädling. Baserat på befintliga ordrar samt att fler potentiella större avtal framgent prognotiseras, estimeras en successivt stigande nettoomsättning till 98 MSEK år 2026. Givet gjorda prognoser, en antagen P/S-målmultipel om 2,5x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,44 kr (0,52) i ett Base scenario, motsvarande ett bolagsvärde (Market Cap) om 154 MSEK (154).

- Uppvisat hög tillväxt under år 2023

Under det tredje kvartalet uppgick nettoomsättningen till 2,9 MSEK (0,9), vilket motsvarar en tillväxt om 205 % Y-Y och en marginell minskning Q-Q (-4 %). Sett till de nio första månaderna 2023 (Q1-Q3) har omsättningen växt med 211 % och uppgår till 8,4 MSEK (2,7), förklarat av de nya avtalen med Svensk Däckåtervinning (SDAB) och Granngården. Sett till kostnadssidan har Bolagets totala rörelsekostnad minskat sekventiellt med 0,5 MSEK i absoluta tal och uppgick till 4,9 MSEK under Q2-23. EBITDA-resultatet (exkl. aktiverat arbete och övriga intäkter) uppgick därmed till -2,0 MSEK (-1,9).

- Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber kan innebära ett ordervärde överstigande 100 MSEK. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

- Stärkt kassan efter kvartalets utgång

Efter kvartalets utgång har EcoRub genomfört en företrädesemission, som blev fulltecknad och tillförs 7,3 MSEK efter emissionskostnader och efter kvittning av ett lån om 2,9 MSEK. EcoRub har därmed förbättrat kapitalstrukturen efter utgång av Q3-23 och säkrar nödvändigt kapital för att stärka försäljningen och utöka produktionskapaciteten.

- Uppdaterat värderingsintervall per aktie

Det tredje kvartalet var i linje med våra förväntningar, samtidigt som vi betonar utmaningen med att hantera rörelsekostnaderna för en hållbar kapitalförbrukning framgent. Efter kvartalets utgång genomförde EcoRub en företrädesemission som medförde nödvändigt rörelsekapital för att exekvera på Bolagets tillväxtmöjligheter. I samband med denna analysuppdatering upprepar vi vårt tidigare värderingsintervall i termer av bolagsvärde. Med hänsyn till den genomförda emissionen och därav tillkommande antal aktier, uppdateras dock vårt härleda värde per aktie i samtliga scenarion.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Fortsatt stark tillväxt efter nyvunna ordrar

EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi och på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, där gummit förbränns. Baserat på befintliga ordrar samt potentiella avtal framgent prognostiseras en successivt stigande nettoomsättning till ca 98 MSEK år 2026. Givet gjorda prognoser, en P/S-målmultipel om 2,5x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,52 kr i ett Base scenario.

- Adresserar globala marknader med stor potential

EcoRubs största marknad, marknaden för TPE, prognostiseras växa till ca 26 mdUSD år 2027, vilket motsvarar en årlig tillväxt (CAGR) om 5,7 % utifrån ett estimerat marknadsvärde om ca 20 mdUSD för år 2021. TPE är elastiskt och flexibelt likt vulkaniserat gummi vid rumstemperatur, men efter upphettning kan TPE smältas, formas och återvinnas som konventionella plaster.

- Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber inte sällan kan handla om hundratals miljoner i intäkter. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

- First-mover i nya marknader för gjutna produkter

EcoRub har identifierat nya marknader för gjutna produkter där få eller inga aktörer har fått fotfäste. Dessa marknader inkluderar till exempel gruv-, fordon-, och telekomindustrin samt den marina sektorn och transportsektorn. Om EcoRub lyckas göra ett framgångsrikt inträde i enbart en av dessa sektorer, ser vi att det redan då kan innebära att affärsbenet för gjutna produkter kan generera omfattande ekonomiska värden.

- Upprepar motiverat värde – ser fortsatt tillväxtpotential

EcoRub utvecklas i rätt riktning och till följd av att Bolaget kapitaliserat på flera ordrar, vilket resulterat i tresiffrig försäljningstillväxt i tre av de fyra senaste kvartalen, vilket vi ser ett tecken på styrka då jämförelsebolag inte uppvisat lika stark tillväxt. Således upprepar Analyst Group motiverat värde, där vi i ett Base scenario härleder ett potentiellt nuvärde om 154 MSEK i termer av börsvärde. Givet ovan härledda börsvärde och antal utestående aktier erhålls ett potentiellt nuvärde om 0,52 kr per aktie i ett Base scenario.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Bevisar tydlig tillväxttrend efter rekordstarkt kvartal

I Europa förbrukas ca 60 miljoner ton plast årligen, men där endast 4 % är återvunnet och resten förbränns. Enligt prognoser kommer Europas förbrukning av plast nå 240 miljoner ton år 2025. EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi och på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, där gummit förbränns. Baserat på befintliga ordrar samt potentiella avtal framgent prognostiseras en successivt stigande nettoomsättning till ca 98 MSEK år 2026. Givet gjorda prognoser, en P/S-målmultipel om 2,5x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,52 kr i ett Base scenario.

- Adresserar globala marknader med stor potential

EcoRubs största marknad, marknaden för TPE, prognostiseras växa till ca 26 mdUSD år 2027, vilket motsvarar en årlig tillväxt (CAGR) om 5,7 % utifrån ett estimerat marknadsvärde om ca 20 mdUSD för år 2021. TPE är elastiskt och flexibelt likt vulkaniserat gummi vid rumstemperatur, men efter upphettning kan TPE smältas, formas och återvinnas som konventionella plaster.

- Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber inte sällan kan handla om hundratals miljoner i intäkter. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

- First-mover i nya marknader för gjutna produkter

EcoRub har identifierat nya marknader för gjutna produkter där få eller inga aktörer har fått fotfäste. Dessa marknader inkluderar till exempel gruv-, fordon-, och telekomindustrin samt den marina sektorn och transportsektorn. Om EcoRub lyckas göra ett framgångsrikt inträde i enbart en av dessa sektorer, ser vi att det redan då kan innebära att affärsbenet för gjutna produkter kan generera omfattande ekonomiska värden.

- Uppdaterat värderingsintervall – Base scenario

EcoRub utvecklas i rätt riktning och till följd av att Bolaget kapitaliserat på flera ordrar, vilket resulterat i tresiffrig försäljningstillväxt i tre av de fyra senaste kvartalen, höjer Analyst Group motiverat värde i ett Base scenario, där vi i ett Base scenario härleder ett potentiellt nuvärde om 154 MSEK (131) i termer av börsvärde. Givet ovan härledda börsvärde och antal utestående aktier erhålls ett potentiellt nuvärde per aktie om 0,52 kr (0,44). Analyst Group väljer att upprepa tidigare motiverat värde i ett Bull- samt Bear scenario.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Rekordår bäddar för ytterligare tillväxt

I Europa förbrukas ca 60 miljoner ton plast årligen, men där endast 4 % är återvunnet och resten förbränns. Enligt prognoser kommer Europas förbrukning av plast nå 240 miljoner ton år 2025. EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi och på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, där gummit förbränns. Baserat på befintliga ordrar samt potentiella avtal framgent prognostiseras en successivt stigande nettoomsättning till ca 90 MSEK år 2026. Givet gjorda prognoser, en P/S-målmultipel om 2,3x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,44 kr i ett Base scenario.

- Adresserar globala marknader med stor potential

EcoRubs största marknad, marknaden för TPE, prognostiseras växa till ca 26 mdUSD år 2027, vilket motsvarar en årlig tillväxt (CAGR) om 5,7 % utifrån ett estimerat marknadsvärde om ca 20 mdUSD för år 2021. TPE är elastiskt och flexibelt likt vulkaniserat gummi vid rumstemperatur, men efter upphettning kan TPE smältas, formas och återvinnas som konventionella plaster.

- Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber inte sällan kan handla om hundratals miljoner i intäkter. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

- First-mover i nya marknader för gjutna produkter

EcoRub har identifierat nya marknader för gjutna produkter där få eller inga aktörer har fått fotfäste. Dessa marknader inkluderar till exempel gruv-, fordon-, och telekomindustrin samt den marina sektorn och transportsektorn. Om EcoRub lyckas göra ett framgångsrikt inträde i enbart en av dessa sektorer, ser vi att det redan då kan innebära att affärsbenet för gjutna produkter kan generera omfattande ekonomiska värden.

- Trögrörlig bransch med höga kapitalbehov

Tillräckliga volymer och rätt intäktsmix från de olika affärsbenen är avgörande för att EcoRub ska bli framgångsrika i sin expansion där Bolaget kommer att behöva investera resurser i att attrahera tillräckligt med kunder och kapitalisera på den stigande efterfrågan. Vidare så ställs högra krav på säkerhet och kvalitet från kunder för att EcoRubs produkter ska kunna implementeras. Således ska den adresserbara kundgruppens trögrörlighet och konservatism inte underskattas där tidsfaktorn och förmågan att kunna attrahera kapital är kritiska faktorer för att EcoRub ska kunna lyckas exekvera på sin uttalade tillväxtstrategi.

5

Värdedrivare

2

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Levererar tillväxt och fortsatt stark orderingång

I Europa förbrukas ca 60 miljoner ton plast årligen, men där endast 4 % är återvunnet och resten förbränns. Enligt prognoser kommer Europas förbrukning av plast nå 240 miljoner ton år 2025. EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi till högkvalitativa material och på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, där gummit förbränns. EcoRub kan leverera från 30-97 % återvunnet material och baserat på befintliga ordrar samt potentiella avtal framgent prognostiseras en successivt stigande nettoomsättning till ca 90 MSEK år 2026. Givet gjorda prognoser, en P/S-målmultipel om 2,3x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,44 kr i ett Base scenario.

- Adresserar globala marknader med stor potential

EcoRubs största marknad, marknaden för TPE, prognostiseras växa till ca 26 mdUSD år 2027, vilket motsvarar en årlig tillväxt (CAGR) om 5,7 % utifrån ett estimerat marknadsvärde om ca 20 mdUSD för år 2021. TPE är elastiskt och flexibelt likt vulkaniserat gummi vid rumstemperatur, men efter upphettning kan TPE smältas, formas och återvinnas som konventionella plaster.

- Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber inte sällan kan handla om hundratals miljoner i intäkter. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

- First-mover i nya marknader för gjutna produkter

EcoRub har identifierat nya marknader för gjutna produkter där få eller inga aktörer har fått fotfäste. Dessa marknader inkluderar till exempel gruv-, fordon-, och telekomindustrin samt den marina sektorn och transportsektorn. Om EcoRub lyckas göra ett framgångsrikt inträde i enbart en av dessa sektorer, ser vi att det redan då kan innebära att affärsbenet för gjutna produkter kan generera omfattande ekonomiska värden.

- Trögrörlig bransch med höga kapitalbehov

Tillräckliga volymer och rätt intäktsmix från de olika affärsbenen är avgörande för att EcoRub ska bli framgångsrika i sin expansion där Bolaget kommer att behöva investera resurser i att attrahera tillräckligt med kunder och kapitalisera på den stigande efterfrågan. Vidare så ställs högra krav på säkerhet och kvalitet från kunder för att EcoRubs produkter ska kunna implementeras. Således ska den adresserbara kundgruppens trögrörlighet och konservatism inte underskattas där tidsfaktorn och förmågan att kunna attrahera kapital är kritiska faktorer för att EcoRub ska kunna lyckas exekvera på sin uttalade tillväxtstrategi.

6

Värdedrivare

4

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Unikt återvunnet material med stor marknadspotential

I Europa förbrukas ca 60 miljoner ton plast årligen, men där endast 4 % är återvunnet och resten förbränns. Enligt prognoser kommer Europas förbrukning av plast nå 240 miljoner ton år 2025. EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi till högkvalitativa material och på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, där gummit förbränns. EcoRub kan leverera från 30-97 % återvunnet material och baserat på befintliga ordrar samt potentiella avtal framgent prognostiseras en successivt stigande nettoomsättning till ca 90 MSEK år 2026. Givet gjorda prognoser, en P/S-målmultipel om 2,5x, och en diskonteringsränta om 13,5 % härleds ett potentiellt nuvärde per aktie idag om 0,44 kr i ett Base scenario.

- Adresserar globala marknader med stor potential

EcoRubs största marknad, marknaden för TPE, prognostiseras växa till ca 26 mdUSD år 2027, vilket motsvarar en årlig tillväxt (CAGR) om 5,7 % utifrån ett estimerat marknadsvärde om ca 20 mdUSD för år 2021. TPE är elastiskt och flexibelt likt vulkaniserat gummi vid rumstemperatur, men efter upphettning kan TPE smältas, formas och återvinnas som konventionella plaster.

- Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. För varje kilo av TPRR sparas närmare 2,5 liter fossil olja och jämfört med energiåteranvänding sparas 2,7 kg koldioxid. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber inte sällan kan handla om hundratals miljoner i intäkter. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

- First-mover i nya marknader för gjutna produkter

EcoRub har identifierat nya marknader för gjutna produkter där få eller inga aktörer har fått fotfäste. Dessa marknader inkluderar till exempel gruv-, fordon-, och telekomindustrin samt den marina sektorn och transportsektorn. Om EcoRub lyckas göra ett framgångsrikt inträde i enbart en av dessa sektorer, ser vi att det redan då kan innebära att affärsbenet för gjutna produkter kan generera omfattande ekonomiska värden.

- Trögrörlig bransch med höga kapitalbehov

Tillräckliga volymer och rätt intäktsmix från de olika affärsbenen är avgörande för att EcoRub ska bli framgångsrika i sin expansion där Bolaget kommer att behöva investera resurser i att attrahera tillräckligt med kunder och kapitalisera på den stigande efterfrågan. Vidare så ställs högra krav på säkerhet och kvalitet från kunder för att EcoRubs produkter ska kunna implementeras. Således ska den adresserbara kundgruppens trögrörlighet och konservatism inte underskattas där tidsfaktorn och förmågan att kunna attrahera kapital är kritiska faktorer för att EcoRub ska kunna lyckas exekvera på sin uttalade tillväxtstrategi.

6

Värdedrivare

1

Historisk lönsamhet

4

Ledning & Styrelse

7

Riskprofil

Samtliga analyser av bolag från och med år 2020 betygssätts utifrån ett nytt betygssystem - Värdedrivare, Historisk Lönsamhet och Ledning & Styrelse sträcker sig från 1 till 10, där 10 är högsta betyg. Riskprofil sträcker sig från 1 till 10, där 10 är att anse som högst risk. Aktieanalyser av bolag publicerade innan 2020 har betygssatts utifrån en annan modell.

Analytikerkommentarer

Kommentar på EcoRubs Q3-rapport

2024-10-24

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 24 oktober 2024 bolagets delårsrapport för det tredje kvartalet år 2024. Följande är vår uppföljning av rapport såväl som vår kommentar på de senaste operativa uppdateringarna.

Nettoomsättningen uppgick till 3,4 MSEK – stärker utsikterna framåt

Under det tredje kvartalet 2024 uppgick EcoRubs nettoomsättning till 3,4 MSEK (2,9), vilket motsvarar en tillväxt om 17 % Y-Y. I jämförelse med föregående kvartal, vilket var den högsta uppmätta nettoomsättningen för ett enskilt kvartal, uppgående till 3,5 MSEK, är nettoomsättningen under kvartalet marginellt lägre, där minskningen Q-Q uppgick till -2,6 %. Omsättningen i kvartalet är därmed kvar på historiskt högre nivåer, vilket blir tydligt sett till jämförelsen Y-Y, och där omsättningstillväxten i synnerhet kan förklaras av prishöjningar och ökade volymer från bolagets befintliga kunder, såsom samarbeten med bland annat Svensk Däckåtervinning (SDAB) och Granngården, för att nämna några. Därutöver har EcoRub under september månad erhållit en order avseende bolagets materialåtervunna gymmattor om 400 tSEK från WeSports-ägda Vartex, där ordern levererades under kvartalet från fabriken i Skellefteå.

I delårsrapporten lyfter EcoRubs VD Anders Färnlöf fram att EcoRubs helautomatiserade produktion av gummimattor för gym och stall stärker bolagets konkurrenskraft genom att erbjuda marknaden förbättrad kvalitet, kostnadsoptimering och produktivitet, vilket har resulterat i att bolagets största återförsäljare kommer att fokusera mer på EcoRubs produkter och fasa ut den andra leverantören av gummimattor. Därutöver uppger även VD Anders Färnlöf att EcoRub har uppnått ett nytt produktionsrekord i oktober avseende bolagets tjockaste mattor, där produktionen har ökat med 146 %. Analyst Group anser att den automatiserade produktionen bekräftar bolagets konkurrenskraft, samtidigt som det bäddar för en fortsatt hög aktivitet under kommande kvartal.

Efter kvartalets utgång meddelade även EcoRub att bolagets nya anläggning för däckåtervinning i Ånäset är i drift. Anläggningen är ett resultat av det långtgående samarbetet med Svensk Däckåtervinning (SDAB), där EcoRub under Q1-24 meddelade att bolaget har utökat samarbetsavtalet med SDAB (Svensk Däckåtervinning), där ordervärdet överstiger 60 MSEK under en 10-årsperiod, vilket utgjorde en ökning från tidigare kommunicerade ordervärde om 55 MSEK. Anläggningen förväntas vid full drift ha en kapacitet att ta emot upp till 10 000 ton uttjänta däck, vilket innebär att bolaget, tillsammans med bolagets befintliga produktion av återvunna material och produkter i Hökmark, har två produktionsanläggningar i drift och utgör en god position för att bli en betydande aktör i Sverige för återvunna materialflöden. Produktionsanläggningen, tillsammans med det utökade samarbetet med SDAB, där ordervärdet uppgår till 60 MSEK under en 10-årsperiod, estimeras bidra till ett stärkt och stabilt kassaflöde för bolaget under en lång tid framöver.

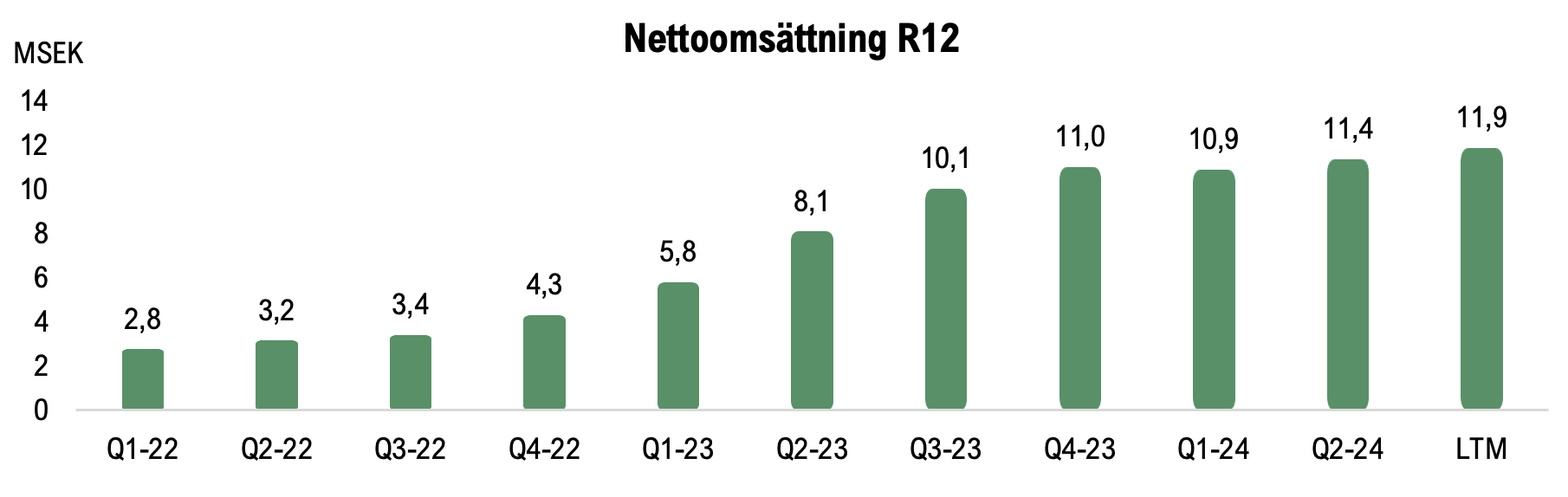

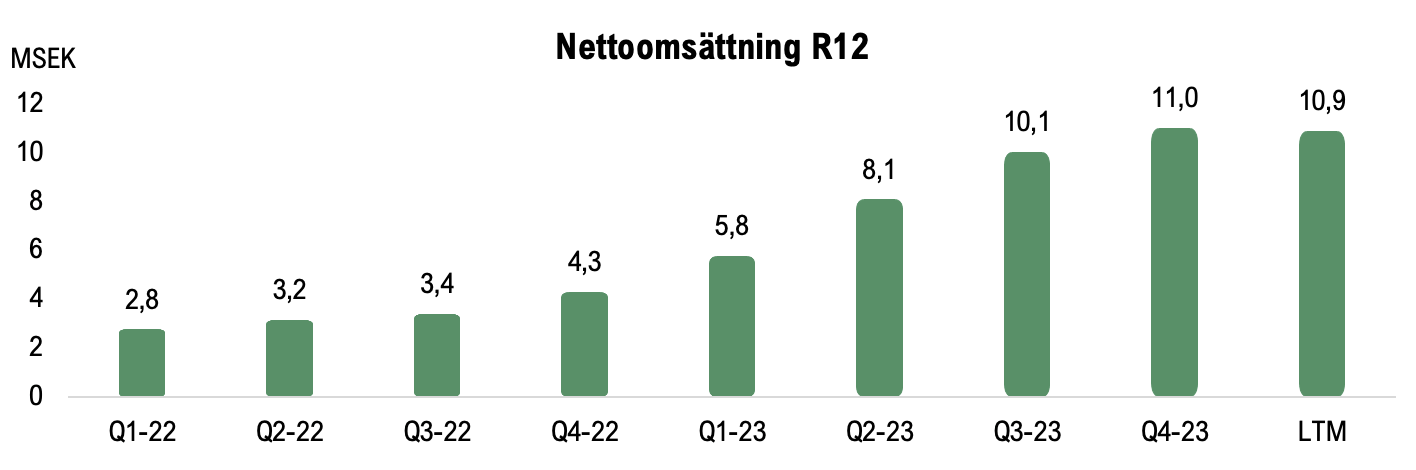

Med det tredje kvartalet rapporterat fortsätter EcoRub sekventiellt öka intäktsföringen, samtidigt som rapporten även bekräftar en ökad aktivitet och produktionstakt, vilket sammantaget stärker utsikterna för kommande kvartal. Detta till trots hade Analyst Group en något högre förväntning på nettoomsättningen, men samtidigt ska det tilläggas att branschen är förknippad med långa införsäljningstider, vilket därigenom medför en hög moat när väl ett bolag har blivit materialleverantör i större upphandlingar. EcoRub befinner sig i flertalet materialutvärderingsprojekt, vilka förväntas ha fortlöpt under kvartalet, och givet en positiv utgång i materialutvärderingsprojekten, förväntas dessa projekt ligga till grund för en betydligt ökad volym framgent. Nettoomsättningen LTM uppgår till 11,9 MSEK, vilket kan jämföras med nettoomsättningen per rullande 12 månader vid samma tidpunkt föregående år (Q1-23) om 10,1 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q3-24

Positivt EBITDA-resultat och betydligt förbättrad kostnadskostym

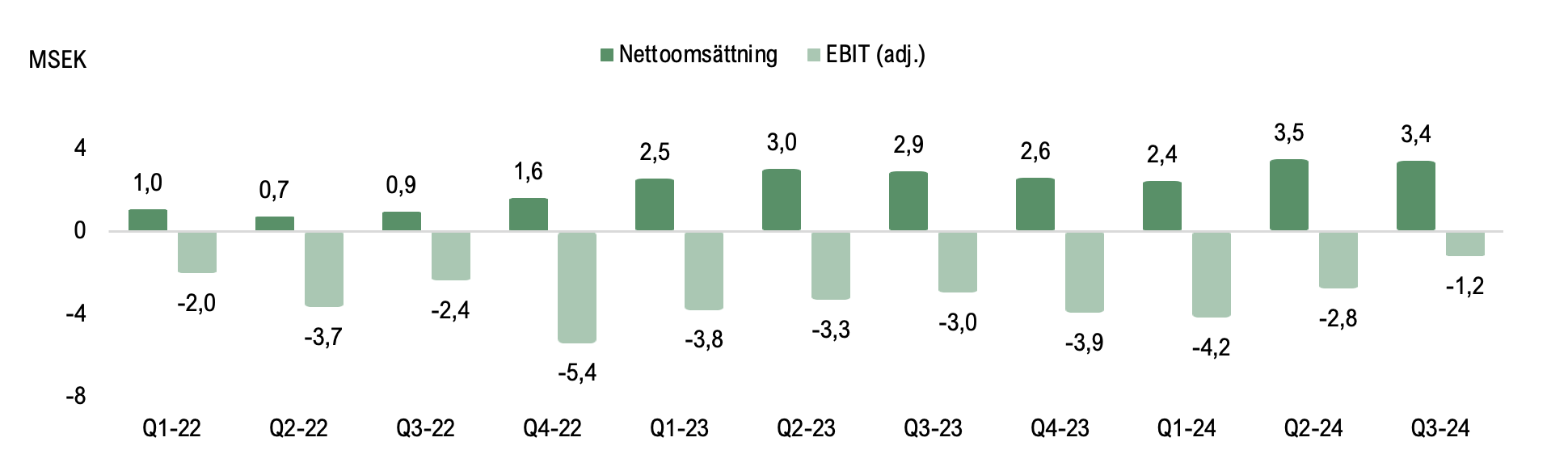

Utöver en omsättningstillväxt Y-Y och en ökad produktionstakt under kvartalet har EcoRub även minskat kostnadsmassan och därigenom uppvisat ett positivt EBITDA-resultat för första gången, där EBITDA-resultatet uppgick till 0,4 MSEK. Genom de strategiska fokuseringar som EcoRub har genomfört under år 2024 har bolaget uppvisat en god kostnadskontroll, vilket har avsevärt förbättrat rörelseresultatet. Under det tredje kvartalet 2024 uppgick EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) till cirka 3,5 MSEK, vilket motsvarar en minskning om 29 % Y-Y och 28 % Q-Q, samtidigt som det ska tilläggas att bolaget har uppvisat en stark nettoomsättning, där tillväxten uppgick till 17 % Y-Y. Analyst Group ser positivt på den minskade kostnadsmassan och den betydligt förbättrade kostnadsstrukturen, vilket antas vara ett resultat av det tidigare initierade arbetet med att fokusera verksamheten, där bland annat prishöjningar förväntas ha bidragit till att bruttomarginalen (adj.) uppgick till 89 %, vilket är den högsta uppmätta för ett enskilt kvartal och är betydligt högre än våra estimat. Sett till EBITDA-resultatet, exkluderat för aktiverat arbete och övriga intäkter, uppgick det till -0,1 MSEK (-3,0), vilket avser en förbättring om 95 % Y-Y och 93 % Q-Q. Förbättringarna av rörelseresultatet ska även ses i ljuset av att EcoRub fortsatt är i en expansiv fas, där bolaget har utökat maskinparken och driver flertalet materialutvärderingsprojekt med potentiella kunder för att möta efterfrågan i marknaden, vilket också är ett kvitto på den operationella förbättring som bolaget har gjort under år 2024. Sett till rörelseresultatet på EBIT-nivå (adj.) uppgick det till -1,2 MSEK (-3,0) under tredje kvartalet 2024 och motsvarade därmed en förbättring om 59 % Y-Y.

Nettoomsättning och EBIT (adj.) per kvartal, Q1-22 – Q2-24

Positivt operativt kassaflöde

Vid utgången av Q3-24 uppgick EcoRubs kassa till cirka 1,1 MSEK, vilket kan jämföras med cirka 2,2 MSEK vid utgången av föregående kvartal (Q2-24) och motsvarar därmed en minskning om cirka 1,1 MSEK. Minskningen härleds till Capex-investeringar under kvartalet. Samtidigt ska det tilläggas att EcoRub har minskat kapitalförbrukningen betydligt under kvartalet och uppvisar ett positivt operativt kassaflöde om 0,2 MSEK, vilket är det första kvartalet EcoRub uppvisar ett positivt operativt kassaflöde och utgör en förbättring om cirka 5 MSEK Y-Y. Det positiva kassaflödet är ett resultat av den strikta kostnadskontrollen, och trots en något ansträngd balansräkning ser Analyst Group positivt på den betydande förbättringen, där bolaget har uppvisat en historisk genomsnittlig kapitalförbrukning om cirka 0,7 MSEK per månad (exklusive investeringar).

Sammanfattningsvis rapporterar EcoRub ett starkt kvartal där fokuseringen av verksamheten har burit frukt och därigenom stärkt rörelseresultatet samt förbättrat bolagets position för att bli en betydande aktör inom materialåtervinning i Sverige. EcoRub uppvisade det starkaste kvartalet hittills sett till omsättningen under föregående kvartal, där omsättningen är marginellt lägre under Q3-24. Bolaget uppvisar därmed det starkaste kvartalet sett till rörelseresultatet och kassaflödet. EcoRub uppvisar ett positivt EBITDA-resultat och operativt kassaflöde för första gången, vilket görs samtidigt som bolaget har utökat produktionskapaciteten och stärkt utsikterna för att nå ett större genombrott med ett avtal med betydligt större volymer. Sammantaget anser Analyst Group att EcoRub har lagt en stark grund för att leverera ett rekordår 2024 samt stärkt bolagets position för att leverera ett genombrottsår 2025, där strategiskt viktiga samarbetspartners är knutna och materialutvärderingsprojekt närmar sig kommersiella avtal. Därmed besitter EcoRub en god position med materialutvärderingsprojekt och en växande pipeline som har hög potential, vilket sammantaget bäddar för en bredare kommersialisering, samtidigt som EcoRub har bevisat en förmåga att leverera lönsam tillväxt framgent, där Analyst Group betonar lönsamhetspotentialen vid ett större kommersiellt genombrott.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Kommentar på EcoRubs Q2-rapport

2024-08-29

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 28 augusti 2024 bolagets delårsrapport för det andra kvartalet år 2024. Följande är vår uppföljning av rapport såväl som vår kommentar på de senaste operativa uppdateringarna.

Rekordhög omsättning – nettoomsättningen uppgick till 3,5 MSEK

Under det andra kvartalet 2024 uppgick EcoRubs nettoomsättning till 3,5 MSEK (3,0), vilket motsvarar en tillväxt om 44 % Q-Q och 15 % Y-Y. Det ska därutöver lyftas fram att kvartalets nettoomsättning är den högsta uppmätta nettoomsättningen för ett enskilt kvartal till dags dato och där den omsättningstillväxten i synnerhet kan förklaras av prishöjningar och ökade volymer från bolagets befintliga kunder, såsom samarbeten med bland annat Svensk Däckåtervinning (SDAB) och Granngården, för att nämna några. I delårsrapporten lyfter EcoRubs VD, Anders Färnlöf, fram att EcoRubs strategiska fokuseringar har börjat bära frukt, där prishöjningar och ökade volymer har bidragit till tillväxten under kvartalet. Därutöver har bolaget fortsatt materialutvärderingar med potentiella kunder och klarat bland annat grundläggande material- och produktivitetstesterna av ett material för Volkswagengruppen i Tjeckien, vilket tillsammans med framgångsrika materialutvärderingsprojekt hos nordiska bolag bäddar för ökade volymer framgent.

Under kvartalet har EcoRub även erhållit två orders, där den ena ordern har erhållits via samarbetet med den globala koncernen KraussMaffei, vilka har lagt en uppföljningsorder på EcoRubs material för 3D-print, EcoAdd, med ett värde om 0,25 MSEK. Därutöver har EcoRub även erhållit en order från Northvolt under kvartalet, där Northvolt har lagt en order på EcoRubs industrimattor, med ett värde om 0,1 MSEK. Trots att ordervärdet är relativt lågt anser Analyst Group att dessa orders utgör en kvalitetsstämpel och validerar EcoRubs kvalité, vilket förväntas lägga grunden för ökade volymer framgent.

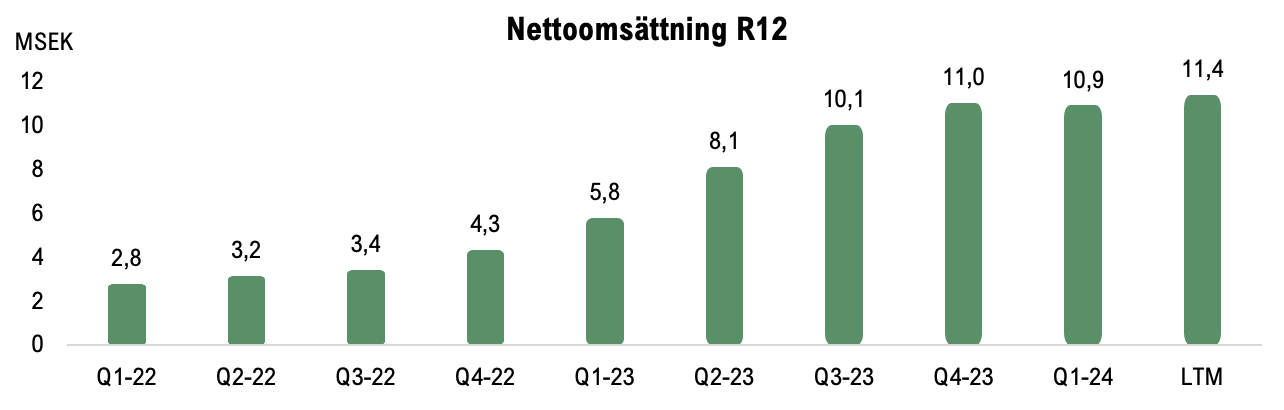

Med H1-24 avklarat visar EcoRub på fortsatt starkt momentum och en fortsatt positiv nettoomsättningstillväxt. Framgent ser Analyst Group att möjligheterna för EcoRub att leverera en hög tillväxt under kommande år som goda, dels till följd av framgångsrika materialutvärderingsprojekt, vilket förväntas ligga till grund för ökade volymer och försäljning. Nettoomsättningen LTM uppgår till 11,4 MSEK, vilket kan jämföras med nettoomsättning per rullande 12-månader vid samma tidpunkt föregående år (Q1-23) om 8,1 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q2-24.

Förbättrat brutto- och rörelseresultatet under kvartalet

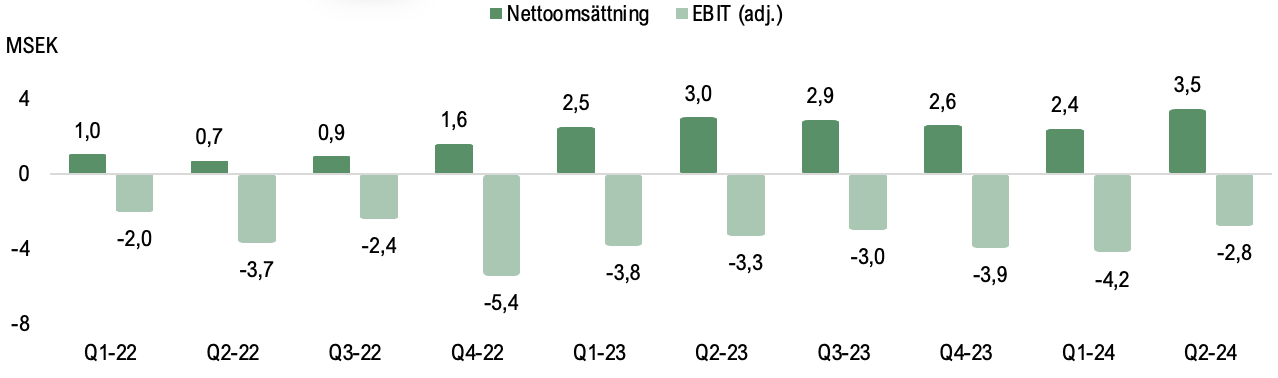

Utöver en omsättningsökning under kvartalet har EcoRub även minskat kostnadskostymen och har genom strikt kostnadskontroll förbättrat rörelseresultat avsevärt. Under det andra kvartalet 2024 uppgick EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) till cirka 4,9 MSEK, vilket kan jämföras mot dels föregående kvartal om 5,8 MSEK och motsvarande period föregående år om 5,5 MSEK. Därmed har de totala rörelsekostnaderna minskat med 11 % Y-Y och 16 % Q-Q, vilket antas vara ett resultat av det tidigare initierade arbetet om att fokusera verksamhet, där bland annat prishöjningar förväntas ha bidragit till att bruttomarginalen (adj.) uppgick till 78 %, vilket är den högsta uppmäta för ett enskilt kvartal och kan jämföras med 45 % under föregående kvartal eller 67 % motsvarande period föregående år.

Det ska samtidigt tilläggas att EcoRub fortsatt befinner sig i en expansiv fas, där bolaget har utökat maskinparken och driver flertalet materialutvärderingsprojekt med potentiella kunder. Trots detta, har EcoRub förbättrat EBITDA-resultatet (exklusive aktiverat arbete och övriga intäkter) med 43 % Y-Y. Rörelseresultatet före avskrivningar på EBITDA-nivå (exklusive aktiverat arbete och övriga intäkter) uppgick till ca -1,4 MSEK, vilket kan jämföras med -2,5 MSEK under motsvarande period föregående år och -3,3 MSEK under föregående kvartal. Sett till rörelseresultatet på EBIT-nivå (adj.), så uppgick det till -2,8 MSEK (-3,3) under andra kvartalet 2024 och motsvarande därmed en förbättring om 16 % Y-Y och 33 % Q-Q.

Nettoomsättning och EBIT (adj.) per kvartal, Q1-22 – Q2-24.

Finansiell ställning – stärker kassan efter kvartalets utgång

Vid utgången av Q2-24 uppgick EcoRubs kassa till cirka 2,2 MSEK, vilket kan jämföras med cirka 1,1 MSEK vid utgången av föregående kvartal (Q1-24) och motsvarar därmed en ökning om cirka 1 MSEK. Ökningen av kassan härleds till att EcoRub har stärkt kassan genom teckningsoptioner av serie TO6 under kvartalet, vilken tecknades till en nyttjandegrad om ca 90,4 %. Därmed nyttjades totalt 44 659 760 teckningsoptioner, vilket innebär att antalet aktier ökade med totalt 44 659 760 aktier, och EcoRub tillfördes totalt 4,9 MSEK före emissionskostnader om cirka 0,1 MSEK.

Sammanfattningsvis anser Analyst Group att EcoRub har redovisat ett starkt andra kvartal och utgör en stark bekräftelse av att fokuseringen av verksamheten har burit frukt. EcoRub uppvisar det starkaste kvartalet hittills sett till omsättningen, samtidigt som bolaget framgångsrikt har verkat med en god kostnadskontroll, vilket har stärkt bruttomarginalen och förbättrat rörelseresultatet. Därutöver har materialutvärderingsprojekt fortsatt drivits under kvartalet, där bolaget har gjort framsteg med både utförda test i Tjeckien med Volkswagengruppen och med nordiska bolag, vilket bäddar för ökade volymer framgent. Analyst Group anser att EcoRub har stärkt bolagets position för att leverera ett genombrottsår, där strategiskt viktiga samarbetspartners är knutna och materialutvärderingsprojekt närmar sig kommersiella avtal, men vi upprepar samtidigt vikten av att bolaget fortsätter leverera nya kommersiella avtal, strategiska avtal, samt avtal om större volymer för att affärsverksamheten ska bli lönsam på sikt. Dock besitter EcoRub en god position med materialutvärderingsprojekt och en växande pipeline som har hög potential, vilket sammantaget bäddar för en bredare kommersialisering och lönsam tillväxt framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Kommentar på EcoRubs Q1-rapport

2024-05-03

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 2 maj 2024 bolagets delårsrapport för det första kvartalet år 2024. Följande är vår uppföljning av rapport såväl som vår kommentar på de senaste operativa uppdateringarna.

Nettoomsättningen uppgick till 2,4 MSEK under Q1-24

Under det första kvartalet 2024 uppgick EcoRubs nettoomsättning till 2,4 MSEK (2,5), vilket motsvarar en marginell försämring om 4 % mot jämförbart kvartal år 2023. I jämförelse mot det föregående kvartalet (Q4-23), då nettoomsättningen uppgick till 2,6 MSEK, minskade nettoomsättning Q-Q med cirka 6 % eller cirka 0,2 MSEK i absoluta tal. I delårsrapporten lyfter EcoRubs VD, Anders Färnlöf, fram att EcoRubs försäljning av återvunna kvalitetsmaterial ökade med över 100 %, vilket tyder på att bolagets arbete om ett ökat fokus på affärsområdet, återvunna kvalitetsmaterial, redan har gett effekt, trots att det ska tilläggas att bolaget inte särredovisar intäkterna från bolagets affärsområden. Sedan Q4-22 har EcoRubs intäkter stabiliserats omkring 2,5 MSEK per kvartal, till följd av avtalen med SDAB och Granngården, samt genom försäljning av bland annat produktserien Profarma Stable Lining. Trots en något lägre försäljning under kvartalet än mot jämförbara perioder och våra estimat, så har EcoRub uppnått en god försäljningsbas, vilket blir tydligt sett till nettoomsättningen LTM. Nettoomsättningen LTM uppgår till 10,9 MSEK, vilket kan jämföras med nettoomsättning per rullande 12-månader vid samma tidpunkt föregående år (Q1-23) om 5,8 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q1-24

Under kvartalet meddelade EcoRub även att bolaget har utökat samarbetsavtalet med SDAB (Svensk Däckåtervinning), där ordervärdet överstiger 60 MSEK under en 10-årsperiod, vilket är en ökning från 55 MSEK och estimeras bidra till ett stabilt kassaflöde för bolaget. EcoRub har uppnått en god försäljningsbas, trots att bolaget inte har nått ett större genombrott, där det krävs avtal med större volymer. I slutet av kvartalet erhöll dock EcoRub en första order från den globala koncernen KraussMaffei, med ett ordervärde om 0,1 MSEK, och under inledningen av Q2-24, knappt två veckor (den 9 april 2024) efter den första ordern, erhöll EcoRub en uppföljningsorder om 0,25 MSEK. Trots att ordervärdet är relativt lågt anser Analyst Group att dessa orders utgör en kvalitetsstämpel och validerar EcoRubs kvalité, vilket förväntas lägga grunden för ökade volymer framgent. Utöver samarbetet med KraussMaffei har EcoRub även ett samarbetsavtal med återförsäljaren Safic-Alcan, vilka är en global materialdistributör med över 500 kunder i de nordiska länderna, avseende försäljning och distribution av Eco TPEsuper® material för de nordiska länderna. EcoRub har tillsammans med Safic-Alcan pågående materialutvärderingsprojekt, vilka utgör, i kombination med en robust pipeline en god potential för större orders framgent.

EBITDA och förändring av rörelsekostnader

Under det första kvartalet 2023 uppgick EcoRubs totala rörelsekostnader (exkl. avskrivningar) till cirka 5,8 MSEK (5,8), vilket är i linje med motsvarande period föregående år, men i jämförelse mot förgående kvartal (Q4-23) minskade kostnaderna med cirka 3 % eller 0,2 MSEK. I delårsrapporten framgår det att arbetet med att fokusera verksamheten har medfört högre kostnader under kvartalet, vilket härleds till färdigställande av maskiner/maskinutrustning, inhyrd personal och tjänster, och gav extra kostnader om cirka 0,3 MSEK under kvartalet. LTM (Q2-23 – Q1-24) uppgick EcoRubs totala rörelsekostnader (exkl. avskrivningar) till cirka 22,2 MSEK (19,3), vilket kan jämföras mot helåret 2023 om 21,9 MSEK eller motsvarande period föregående år (Q2-22 – Q1-23) om 19,3 MSEK. I jämförelse med motsvarande period föregående år har de totala rörelsekostnaderna ökat med 15 %, men kan sättas i relation till omsättningen som har ökat med 88 %. Kostnadsökningen härleds i synnerhet till att EcoRub befinner sig en mer expansiv fas, men där kostnaderna ökar i en lägre takt än intäkterna, vilket vi ser positivt på. Under kvartalet meddelade även EcoRub att robotiserade driften för tillverkning av gym- och stallmattor är i full drift, vilket förväntas medföra ökad lönsamhet och kvalité.

Rörelseresultatet före avskrivningar (EBITDA) exklusive aktiverat arbete och övriga intäkter, för Q1-23 uppgick till ca -3,3 MSEK (-3,2), vilket motsvarar en ökad EBITDA-förlust om cirka 4 % i jämförelse med motsvarande period föregående år. Sett till rörelseresultatet på EBIT-nivå, vilket uppgick till -4,2 MSEK (-3,8) under första kvartalet 2024 och motsvarande en försämring om cirka 10 %.

Finansiell ställning – stärker kassan efter kvartalets utgång

Vid utgången av Q1-24 uppgick EcoRubs kassa till cirka 1,1 MSEK, vilket kan jämföras med cirka 4,5 MSEK vid utgången av Q4-23, motsvarande en minskning om cirka 3,4 MSEK. Efter kvartalets utgång har dock EcoRub stärkt kassan genom teckningsoptioner av serie TO6, vilken tecknades till en nyttjandegrad om ca 90,4 %. Därmed nyttjades totalt 44 659 760 teckningsoptioner, vilket innebär att antalet aktier ökade med totalt 44 659 760 aktier, och EcoRub tillfördes totalt 4,9 MSEK före emissionskostnader om cirka 0,1 MSEK. Analyst Group räknar därmed att EcoRub efter kvartalets utgång har tillförts en nettolikvid om 4,8 MSEK och givet senast rapporterade rörelsekapital om 7,3 MSEK, samt en historisk genomsnittlig kapitalförbrukning om cirka 0,7 MSEK per månad (exklusive investeringar), estimeras EcoRub vara finansierade tolv månader framåt, allt annat lika.

Sammanfattningsvis anser Analyst Group att EcoRub har tagit strategiskt viktiga operativa steg under kvartalet, där EcoRub har mottagit den första ordern från KraussMaffei, samt efter kvartalet erhållit en uppföljningsorder från KraussMaffei samtidigt som utökat samarbetsavtalet med SDAB är på plats. Analyst Group anser att EcoRub har stärkt bolagets position för att leverera ett genombrottsår, där strategiskt viktiga samarbetspartners är knutna, men vi upprepar samtidigt vikten av att bolaget fortsätter leverera nya avtal, strategiska avtal och på den nuvarande orderstocken, samt avtal om större volymer för att affärsverksamheten ska bli lönsam på sikt. Dock besitter EcoRub en god position med materialutvärderingsprojekt och en växande pipeline som har hög potential, vilket sammantaget bäddar för en bredare kommersialisering av bolagets produkter.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Kommentar på EcoRubs helårsrapport

2024-01-25

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 25 januari 2024 bolagets bokslutskommuniké för år 2023.

Uppvisar hög tillväxt under år 2023

Under det fjärde kvartalet 2023 uppgick EcoRubs nettoomsättning till 2,6 MSEK (1,6), vilket motsvarar en omsättningstillväxt om ca 61 % mot jämförbart kvartal år 2022. Under det föregående kvartal (Q3-23) uppgick omsättningen till 2,9 MSEK, vilket var den näst högsta nettoomsättningen för ett enskilt kvartal i bolagets historia. Vid jämförelse mot föregående kvartal (Q-Q) minskade omsättningen med 0,3 MSEK i absoluta tal.

Sett till helåret 2023 uppgick EcoRubs nettoomsättning till 11 MSEK (4,3), motsvarande en tillväxt om cirka 155 % eller 6,7 MSEK i absoluta tal. Nettoomsättningen för helåret 2023 var marginellt lägre enligt våra estimat i vår senaste analys, där vi hade estimerat en nettoomsättning om 11,3 MSEK för helåret 2023. Intäktsökningen under kvartalet och under helåret 2023 härleds i synnerhet till de nya avtalen med Svensk Däckåtervinning (SDAB) och Granngården, men förklaras även av försäljning av gymgolv samt lanseringen av stallmattor via produktserien Profarma Stable Lining.

EBITDA och förändring av rörelsekostnader

Under det fjärde kvartalet 2023 uppgick EcoRubs totala rörelsekostnader (exkl. avskrivningar) till cirka 6 MSEK (6,6), vilket innebär en minskning om 0,6 MSEK Y-Y, men i jämförelse med förgående kvartal (Q3-23) ökade kostnader med cirka 1 MSEK. Sett till helåret 2023 uppgick de totala rörelsekostnaderna (exkl. avskrivningar) till cirka 21,9 MSEK (16,7), vilket innebär en ökning om 31 %, men kan sättas i relation till omsättningen som har ökat med 155 %. Kostnadsökningen härledds i synnerhet till att EcoRub befinner sig en mer expansiv fas, men där kostnaderna ökar i en lägre takt än intäkterna, vilket vi ser positivt på. Rörelseresultatet före avskrivningar (EBITDA) exklusive aktiverat arbete och övriga intäkter för Q4-23 uppgick till ca -3,4 MSEK (-5,0), vilket innebär en förbättring om 32 % eller 1,6 MSEK i absolut tal i jämförelse med motsvarande period föregående år. I jämförelse med föregående kvartal (Q3-23), då EBITDA (adj.) uppgick till -2,0, försämrades dock rörelseresultatet med cirka 1,3 MSEK i absoluta tal. För helåret 2023 uppgick rörelseresultatet före avskrivningar (EBITDA) exklusive aktiverat arbete och övriga intäkter till -10,9 MSEK (-12,4), vilket motsvarar en förbättring om cirka 1,5 MSEK.

Finansiell ställning – stärkt kassa efter framgångsrik företrädesemission

Vid utgången av Q4-23 uppgick EcoRubs kassa till cirka 4,5 MSEK, vilket kan jämföras med cirka 0,3 MSEK vid utgången av Q3-23, motsvarande en ökning om 4,2 MSEK. Ökningen förklaras av att EcoRub framgångsrikt genomförde en företrädesemission om 10,8 MSEK under kvartalet. Emissionen medförde att EcoRub minskade bolagets skulder med 2,9 MSEK, och innebar en nettolikvid om 7,3 MSEK före emissionskostnader om 0,7 MSEK. Sett till de totala långfristiga skulderna uppgick det vid utgången av Q4-23 till 26,2 MSEK, vilket motsvarar en minskning om 3,1 MSEK i jämförelse vid utgången av Q3-23. Vi ser positivt på att EcoRub stärkt nödvändigt rörelsekapital för att exekvera på de tillväxtmöjligheter bolaget besitter då kapitaltillskottet avses att användas för att stärka upp organisationen inom försäljning på både existerande och nya marknader, utöka produktionskapaciteten för en effektiv och kvalitativ utveckling och tillverkning av återvunna material tillsammans med ledande marknadsaktörer, samt förstärka IR-avdelningen. Under helåret 2023 uppgick det operativa kassaflöde till ca -0,7 MSEK per månad (exklusive investeringar), vilket är en stabil burn rate att anta framgent enligt Analyst Group. Givet en kapitalförbrukning om -0,7 MSEK per månad och givet senast rapporterade rörelsekapital om 10,3 MSEK, vilket inkluderar kassan om 4,5 MSEK, estimeras EcoRub vara finansierade tolv månader framåt, allt annat lika.

Stärkt marknadsposition bäddar för fortsatt hög tillväxt under år 2024

EcoRub visade under år 2023 en hög affärsaktivitet, där EcoRub bland annat har meddelat att Svensk Däckåtervinning (SDAB) ska bygga en ny anläggning i Ånäset. Den nya anläggningen för däckåtervinning i Ånäset, Västerbotten, som ska drivas av EcoRub kommer att uppta en yta på cirka 1,2 hektar och innehålla alla faciliteter som behövs för att driva en återvinningsanläggning av däckgummi. Anläggningen beräknas stå klar och tas i drift under Q2-24. I och med detta kommer EcoRub att flytta bolagets verksamhet gällande däckklippning från Hökmark till den nya anläggningen i Ånäset. Övrig verksamhet, produktion av återvunna material, kommer att vara kvar i Hökmark vilket innebär att EcoRub därmed kommer att ha två produktionsanläggningar. Under H2-23 meddelade även EcoRub ett samarbete med Safic Alcan, en global materialdistributör med över 500 kunder i de nordiska länderna, avseende försäljning och distribution av Eco TPEsuper® material för de nordiska länderna.

I kvartalsrapporten uppger EcoRubs VD, Anders Färnlöf, att bolaget har en växande pipeline av potentiella materialkunder efter framgångsrika materialutvärderingsprojekt med egna slutkunder och genom kunder till återförsäljaren Safic-Alcan. Analyst Group anser att EcoRub har uppvisat ett starkt affärsmomentum under år 2023 och stärkt positionerna inför år 2024 genom de flertalet strategiska samarbeten som ingåtts, vilket utgör en stark position för att ytterligare öka försäljningen och kommersialisera återvunna material på befintliga och nya marknader.

Sammanfattningsvis anser Analyst Group att EcoRub levererade ett starkt år 2023 med ett högt affärstempo och har säkerställt strategiskt viktiga samarbetspartners. Därutöver har EcoRub levererat en hög nettoomsättningstillväxt, uppgående till 155 % för helåret 2023, men där vi fortsatt upprepar vikten av att bolaget fortsätter leverera nya avtal, strategiska avtal och på den nuvarande orderstocken, samt avtal om större volymer för att affärsverksamheten ska bli lönsam på sikt. Samtidigt har EcoRub minskat rörelseförlusterna under året samt säkrat nödvändigt rörelsekapital, men utmaningen framgent blir att hantera rörelsekostnaderna för att upprätthålla en hållbar kapitalförbrukning, i en tid där investerare prioriterar stabila kassaflöden framför hög tillväxt. EcoRub besitter en god position där fortsatta materialutvärderingsprojekt och en växande pipeline bäddar för en accelererande efterfråga och ett bredare genombrott för bolagets material på både befintliga och nya marknader.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Kommentar på EcoRubs delårsrapport

2023-11-30

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 30 november 2023 bolagets delårsrapport för det tredje kvartalet.

Dubblerar nettoomsättningen Y-Y – fortsätter uppvisa hög tillväxt

Under det tredje kvartalet uppgick EcoRubs nettoomsättning till 2,9 MSEK (0,9), motsvarade en ökning om ca 205 % mot jämförbart kvartal år 2022. Föregående kvartal (Q2-23) var den högsta uppmätta nettoomsättningen för ett enskilt kvartal i bolagets historia, vilken då uppgick till 3,0 MSEK, och i jämförelse med föregående kvartal minskade nettoomsättningen marginellt (cirka 4 %), vilket innebär att det tredje kvartalet blir den näst högsta uppmätta nettoomsättningen för ett enskilt kvartal till dagens dato.

Intäktsökningen under år 2023 härleds i synnerhet till de nya avtalen med Svensk Däckåtervinning (SAB) och Granngården. Sett till de första nio månaderna under år 2023 (Q1-Q3) uppgick nettoomsättningen till 8,4 MSEK (2,7), motsvarande en tillväxt om 211 % och kan sättas i relation till helåret 2022 om 4,3 MSEK. Därmed ser Analyst Group att EcoRub har levererat på tillväxtmöjligheterna i den starka underliggande marknadstillväxten och uppvisar ett starkt affärsmomentum, vilket har lett till en fördubblad omsättning jämfört med föregående år. När vi blickar framåt ser Analyst Group goda möjligheter för EcoRub att fortsätta leverera hög tillväxt, vilket förväntas ske dels genom befintliga avtal, t.ex. med SDAB (55 MSEK över 10 år) och Granngården (2 MSEK), dels genom befintliga samarbeten, t.ex. med den globala materialdistributören Safic-Alcan och den globala 3D-print tillverkaren Krauss-Maffei. Därutöver har EcoRub utvecklat en bred materialportfölj, vilken utgör en bra grund för att teckna nya avtal och betydande samarbeten, där även efterfrågan på hållbara termoplastiska material fortsätter att vara hög.

EBITDA och förändring av rörelsekostnader

Rörelseresultatet före avskrivningar (EBITDA) exklusive aktiverat arbete och övriga intäkter för Q3-23 uppgick till ca -2,0 MSEK (-1,9), vilket är i linje med motsvarande kvartal föregående år. I jämförelse mot föregående kvartal (Q2-23) har EBITDA (adj.) förbättrats med 16 %, eller 0,4 MSEK i absoluta tal. Sett till totala rörelsekostnader exklusive avskrivningar uppgick dessa till 4,9 MSEK (2,9), vilket motsvarar en ökning om 70 % jämfört med Q3-22, förklarat av att EcoRub befinner sig en mer expansiv fas och kan sättas i relation till förändringen i nettoomsättning, vilken har som nämnt ökat med 205 % Y-Y. Därmed växer intäkter mer än kostnaderna Y-Y. Sekventiellt minskar de totala rörelsekostnaderna exklusive avskrivningar med 10 % och 0,5 MSEK i absolut tal jämfört med Q2-23. Sett till rörelseresultatet på EBIT-nivå (inklusive aktiverat arbete och övriga rörelseintäkter), vilken uppgick till -1,4 MSEK (-1,2), motsvarar en försämring om 0,2 MSEK Y-Y, dock en förbättring om 1,9 MSEK Q-Q.

Finansiell ställning – stärker kassan efter kvartalets utgång

Vid utgången av Q3-23 uppgick EcoRubs kassa till cirka 0,3 MSEK, vilket kan jämföras med cirka 2,7 MSEK vid utgången av Q2-23, motsvarande en minskning om 2,4 MSEK. Efter kvartalets utgång har dock EcoRub genomfört en företrädesemission, vilken blev tecknad till 100 %. Totalt tecknades 27 820 062 units till stöd av uniträtter, motsvarande 6,1 MSEK, samt tecknades 21 571 532 units utan stöd av uniträtter, motsvarande 4,7 MSEK, varav betalning för units erlades genom kvittning av fordran till bolagets största aktieägare Svante Larsson, motsvarande 2,9 MSEK. Sammantaget innebär det att EcoRub minskar sina skulder med 2,9 MSEK och tillförs 7,9 MSEK, vilket efter emissionskostnader innebär en nettolikvid om 7,3 MSEK. Därmed har antalet aktier ökat från cirka 296 miljoner till cirka 346 miljoner efter kvartalets utgång och innebär en utspädningseffekt om cirka 14 % för de aktieägare som inte valde att teckna aktier företrädesemission.

Analyst Group ser positivt på att EcoRub framgångsrikt har genomfört en företrädesemission, trots ett utmanande marknadsklimat, vilket innebär att EcoRub stärker nödvändigt rörelsekapital för att exekvera på de tillväxtmöjligheter bolaget besitter. Kapitaltillskottet avses att användas för att stärka upp organisationen inom försäljning på både existerande och nya marknader, utöka produktionskapaciteten för en effektiv och kvalitativ utveckling och tillverkning av återvunna material tillsammans med ledande marknadsaktörer, samt förstärka IR-avdelningen. Givet en historisk kapitalförbrukning om -1 MSEK per månad, senast rapporterade rörelsekapital om 5,2 MSEK, vilket inkluderar kassan om 0,3 MSEK, samt erhållen nettolikvid om 7,3 MSEK estimeras EcoRubs rörelsekapital vid november månads utgång uppgå till cirka 11,5 MSEK.

Hög marknadsaktivitet bäddar för fortsatt stark tillväxt

Under det tredje kvartalet meddelade EcoRub att Svensk Däckåtervinning ska bygga en ny anläggning i Ånäset. Den nya anläggningen för däckåtervinning i Ånäset, Västerbotten, som ska drivas av EcoRub kommer att uppta en yta på cirka 1,2 hektar och innehålla alla faciliteter som behövs för att driva en återvinningsanläggning av däckgummi. Anläggningen beräknas stå klar och tas i drift under Q2-24. I och med detta kommer EcoRub att flytta bolagets verksamhet gällande däckklippning från Hökmark till den nya anläggningen i Ånäset. Övrig verksamhet, produktion av återvunna material, kommer att vara kvar i Hökmark vilket innebär att EcoRub därmed kommer att ha två produktionsanläggningar. Som tidigare meddelats i ett pressmeddelande den 31 maj innebär även affären för EcoRub ett värde överstigande 55 MSEK fördelat över 10 år för att driva däckåtervinningsanläggningen. Under kvartalet har även EcoRub tecknat ett LOI med Safic Alcan, en global materialdistributör med över 500 kunder i de nordiska länderna, avseende försäljning och distribution av Eco TPEsuper® material för de nordiska länderna. Samt, tecknat och påbörjat ett Krauss-Maffei, vilka är en världsledare inom tillverkning av storskalig industriella 3D-printers. Analyst Group anser att EcoRub har ett starkt momentum och påvisat en hög marknadsaktivitet genom de flertalet strategiska samarbeten som tecknats och de operativa kliv som EcoRub har tagit, vilket utgör en god grund för att nå ut på befintliga och nya marknader.

Sammanfattningsvis ser Analyst Group att EcoRub hittills har levererat ett starkt år 2023 avseende nettoomsättning, men där vi upprepar vikten av att bolaget fortsätter leverera nya avtal, strategiska avtal och på den nuvarande orderstocken, samt kommer upp i större volymer för att affärsverksamheten ska bli lönsam på sikt. Analyst Group ser positivt på att EcoRub har framgångsrikt säkrat nödvändigt rörelsekapital för att exekvera på de tillväxtmöjligheter bolagets besitter. EcoRub har sekventiellt minskat Bolagets rörelsekostnader, men utmaningen framgent blir att hantera rörelsekostnaderna för att upprätthålla en hållbar kapitalförbrukning i en tid där investerare prioriterar stabila kassaflöden framför hög tillväxt. Den höga efterfrågan på att accelerera den s.k. ”gröna omställningen”, där EcoRubs erbjudande ligger rätt i tiden, medför en stark underliggande drivare för fortsatt tillväxt och potentiell lönsamhet.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Kommentar på att EcoRub lanserar återvunna TPV-material under varumärket EcoTPVsuper

2023-10-26

EcoRub har meddelat att de lanserar återvunna TPV-material under varumärket EcoTPVsuper.

Termoplastiska elastomerer (TPE) är ett återvinningsbart material med egenskaper som påminner om gummi, där TPV (Termoplastiska vulkaniseringar) är en del av den TPE-familjen. Likt det EcoRub skriver i sitt pressmeddelande så har TPV som material ersatt gummi och andra elastiska material inom ett flertal industrier, t.ex. tillverknings-, marin-, konsument- och bilindustrin.

Då TPV är betydligt mer miljövänligt än konventionella materiallösningar har produkten fått ett allt större fotfäste i takt med att globala bolag ställer om till en mer miljövänlig profil. Gällande bilindustrin så lämnade EU-kommissionen under sommaren 2023 ett förslag innefattande att effektivisera resursanvändandet inom bilindustrin, där en av kravpunkterna var att biltillverkare ska använda mer återvunnet material – mer specifikt att 25 % av det plastmaterial som krävs för att tillverka ett fordon ska komma från återvunnet material.

Bakgrunden till förslaget är att varje år skrotas över sex miljoner fordon i Europa, där otillräcklig hantering av denna process resulterar i stora föroreningar. Den senaste utvärderingen av den befintliga EU-lagstiftningen som reglerar området för uttjänta fordon samt typgodkännande av motorfordon när det gäller deras återanvändbarhet, har visat att det behövdes avsevärda förbättringar för att möjliggöra bilindustrins övergång till en mer cirkulär ekonomi.

Med hänsyn till att EcoRub kan ersätta bilindustrins produktioner med likvärdiga egenskaper som nyråvara, men betydligt mer miljövänligt, är det tydligt att EcoRub just nu verkar inom en marknad som ger bolaget en stark och gynnsam strukturell medvind. Detta, i kombination med EcoRubs EcoTPVsuper, borde rimligen öka sannolikheten för att olika aktörer inom bilindustrin får upp ögonen för EcoRub och därmed fler möjligheter för EcoRub att kunna realisera stora affärer.

Läs vår senaste analys av EcoRub här och hur vi ser på värderingspotentialen.

Kommentar på EcoRubs senaste lansering

2023-09-27

EcoRub meddelade nyligen att de lanserar färgade återvunna TPE-material och material för 3D-printing – något vi menar öppnar upp för betydligt fler kundgrupper.

Som det framgår i pressmeddelandet från EcoRub så är ofta återvunna plaster på marknaden begränsade till svarta färger. Att EcoRub nu lanserar återvunna material i fler kulörer gör att bolaget kan erbjuda en produkt som når ut till fler applikationer och marknader än tidigare.

Marknaden för 3D-printing är särskilt intressant och har stor potential, speciellt inom marknaden för plastindustrin som under år 2020 omsatte över 650 miljarder dollar. EcoRub har sedan tidigare påbörjat ett samarbete med KraussMaffei, en världsledande tillverkare av maskiner och system för produktion och bearbetning av plast och gummi. KraussMaffei består av 4 700 medarbete världen över, ett globalt nätverk som omfattar 30 dotterbolag och 570 handels- och servicepartners med en årlig omsättning överstigande 10 miljarder kronor. Med KraussMaffeis storskaliga system powerPrint kan produkter upp till 10 m2 3D-printas och vi anser att detta samarbete rimligen borde stärkas ytterligare av att EcoRub nu kan erbjuda flera kulörer.

Vidare ser vi att ytterligare stora möjligheter öppnas upp för EcoRubs produkt EcoTPEsuper. Genom att kunna erbjuda återvunnet material i flera olika färger innebär det exempelvis att samtliga sådana produkter där någon form av kulör önskas så kan det också erbjudas. Det innebär att betydligt fler företag nu rimligen borde vara intresserade av EcoRubs erbjudande och att sannolikheten för nya orders framgent stiger.

Analyst Group kommenterar EcoRubs emission

2023-09-26

EcoRub genomför just nu bolagets företrädesemission där teckningstiden pågår fram tills den 11 oktober. Emissionsvolymen uppgår till ca 10,9 MSEK och är säkerställd till 90 % genom garanti- och teckningsåtaganden. Dessutom finns en övertilldelningsoption om 1,8 MSEK och genom TO6B kan EcoRub komma att tillföras ytterligare kapital under våren 2024.

Syftet med emissionen är att finansiera den fas som EcoRub benämner som ”Year of Launch”, där huvudmålet är följande:

- Skala upp organisationen genom att utöka och stärka bolagets försäljning på existerande och nya nyckelmarknader för att uppfylla bolagets försäljningsmål.

- Utöka produktionskapaciteten och den strategiska materialutvecklingen tillsammans med ledande marknadsaktörer.

- Förstärkning av bolagets processarbete för att upprätthålla och utöka certifieringar, stärka IR-arbetet samt utöka rapporteringsmöjligheterna till marknad och aktieägare

Vi ser positivt på emissionen och den satsning som EcoRub nu genomför. Följande är vår sammanfattning av hur vi ser på EcoRub som investeringsidé.

Adresserar globala marknader med stor potential

EcoRub levererar unika material där affärsidén är att förädla återvunnen plast eller gummi och på så sätt skapa ett cirkulärt kretslopp, istället för ett slutet kretslopp, där gummit förbränns. Baserat på befintliga ordrar samt potentiella avtal framgent prognostiseras en successivt stigande nettoomsättning till ca 98 MSEK år 2026. EcoRubs största marknad, marknaden för TPE, prognostiseras växa till ca 26 miljarder dollar år 2027, vilket motsvarar en årlig tillväxt (CAGR) om 5,7 % utifrån ett estimerat marknadsvärde om ca 20 miljarder dollar år 2021. TPE är elastiskt och flexibelt likt vulkaniserat gummi vid rumstemperatur, men efter upphettning kan TPE smältas, formas och återvinnas som konventionella plaster.

Stor uppsida i affärbenet för TPRR

ThermoPlastic Recycled Rubber (TPRR) är ett högkvalitativt material för den cirkulära ekonomin som består av volymbaserade material i form av pellets för stora produktionstekniker såsom kalandrering, form- och strängsprutning. En stororder inom detta affärsområde skulle vara betydande för EcoRub då avtal av denna kaliber inte sällan kan handla om hundratals miljoner i intäkter. Utmaningen med att sluta avtal inom TPRR är dock att det handlar om långtgående processer där kunden måste testa och utvärdera materialet under en lång tid innan ett inköpsbeslut kan fattas.

First-mover i nya marknader för gjutna produkter

EcoRub har identifierat nya marknader för gjutna produkter där få eller inga aktörer har fått fotfäste. Dessa marknader inkluderar till exempel gruv-, fordon-, och telekomindustrin samt den marina sektorn och transportsektorn. Om EcoRub lyckas göra ett framgångsrikt inträde i enbart en av dessa sektorer, ser vi att det redan då kan innebära att affärsbenet för gjutna produkter kan generera omfattande ekonomiska värden.

Kommentar på EcoRubs Q2-rapport

2023-08-31

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 31 augusti 2023 bolagets delårsrapport för det andra kvartalet.

Nytt rekord – högsta uppmätta nettoomsättningen för ett enskilt kvartal

Under Q2-23 uppgick EcoRubs nettoomsättning till 3 MSEK (0,7), motsvarade en ökning om ca 321 % mot jämförbart kvartal år 2022. Analyst Group noterar att kvartalets nettoomsättning är den högsta uppmätta nettoomsättningen för ett enskilt kvartal till dags dato, där den starka omsättningstillväxten som levererats under Q2-23 samt H1-23 är hänförlig till samarbeten med bland annat Svensk Däckåtervinning (SDAB) och Granngården. Med H1-23 avklarat visar EcoRub på fortsatt starkt momentum och en fortsatt positiv nettoomsättningstillväxt. Framgent ser Analyst Group att möjligheterna för EcoRub att leverera en hög tillväxt under kommande år som goda, dels till följd av en stigande orderingång genom samarbeten som tecknades t.ex. med SDAB (55 MSEK över 10 år) och Granngården (2 MSEK), dels genom att efterfrågan på hållbara termoplastiska material fortsätter att vara hög.

EBITDA och förändring av rörelsekostnader

Rörelseresultatet före avskrivningar (EBITDA) exklusive övriga intäkter för Q2-23 uppgick till ca -2,5 MSEK (-3,3), vilket motsvarar en minskad förlust om 26 %. Sett till totala rörelsekostnader exklusive avskrivningar uppgick dessa till 5,4 MSEK (4), vilket motsvarar en ökning om 35 % jämfört med Q2-22, dock en minskning om 5 % sekventiellt jämfört med Q1-23. Ökningen av kostnaderna på årsbasis kan framförallt hänföras till personalstyrkan som utökat under H1-23, varför personalkostnaderna har ökat på årsbasis. I och med att produktionsautomatiseringar driftsattes under Q2-23 ser vi en klar förbättring av bruttomarginalen där bruttokostnaderna sjönk med ca 0,5 MSEK och var en starkt bidragande faktor till minskningen av kostnadsbasen jämfört med Q1-23.

Finansiell ställning och kapitalförbrukning